NISA?もう50超えちゃったからできないんじゃない?

50代からなんてやってもムダでしょ…もう遅いよー

大きな大きな勘違いをしている方!

NISAを始めるのに

遅すぎることなんてありませんっ!

キラキラ✨なバブリーな時代を少しだけ経験した世代・・・50代。

当時は銀行や郵便局に預金しておくだけで

年4~6%くらいの利率だったので

「とりあえず預ける!引き出さない!」

と親に言われていたのを思い出します!

でも今は・・・

時代は「令和」

人生「100年時代」

そして日本人の平均寿命は

男性81歳

女性87歳

まだまだ30年もあるんですよー!

● 名前:どん

● 2021年~NISAスタート

● 毎月1万円を3年間積立 33%UP!(約10万円)

● 目指すは・・・老後は子供に頼らず自由気ままに生きる!

● 運用利益から積立金額を少し増やすことができた!また3年後が楽しみ♬

50代からNISAを始めて3年。

しかも毎月1万円という決して多くはない投資で運用益プラス10万円超になった私が

50代からNISAを始めても遅くない理由3つを解説します!

NISAを始めても遅くない理由

- まとまったお金を有効活用できる!

- 資産を守りながら資産形成できる!

- お金・投資について自ら学んで運用!

50代NISA利用率は17.5%!!!

50代の積立金額は45,000円が目安!!!

NISAをやらない方がいい人も最後に解説!

NISAを始める際は、SBI証券か楽天証券を選んでおけば間違いありません!

\ クレカ積立ができるカードや貯められるポイントの選択肢が多い!/

【SBI証券】

\ 楽天経済圏を活用している人におすすめ!/

【楽天証券】

じっくり読んで将来に不安のない50代を送ってくださいね✨

まとまったお金を有効活用!

最近のニュースでは、物価高騰、給与増は見込めない、年金でだけでの老後生活は厳しい…

など50代の私たちにはキツい現実を突きつけらていますよね!

悲しいかな…定年後は年金だけでは生活できないであろうことは周知の事実ですよね。

50代NISA利用率は?

50代のNISA認知率は79.5%。NISA利用率は17.5%(どちらも2024年5月現在)で約5人に1人が利用しています。

2014年のNISA制度導入時から少しずつ利用率が上がってきています。

50代のNISA利用者の中で、資産運用を始めたきっかけは【老後や将来の生活資金に不安を持った】が1番多く43.2%。

次いで【値上げや物価高で資産形成の必要を感じた】となっています。

思うところは皆おなじなんですね!

定年まで約10年。

この波に乗り遅れないよう、またこのご時世だからこそ、あと10年を効率的に有効活用しましょう!

50代の積立金額はいくらくらいが目安なの?

国税庁「2022年分民間給与実態調査」によると、50代の平均月収は45万円。

そのうちの10%を投資に回す場合、毎月の積立金額は4万5,000円が目安となります。

少し多いんじゃないかな~と思われましたか?

でもこの年代は・・・

- 仕事でも役職が付いてそこそこのお給料をいただけている

- そこそこの貯蓄額もある

- 子供も成長して養育費がそれほどかからなくなっている

一般的に平均収入や貯蓄額も高くなって、経済的にも余裕のある年代。

このような理由からまとまった資金を資産運用に回しやすいという強味があるんです!

この強味を生かして資産運用していきましょう♪

つみたて投資枠で毎月多めの金額を積み立てる!

つみたて投資枠を使って、少し多めの金額を毎月継続的に積み立てるパターン。

少額投資ができるというメリットのあるNISAですが

50代の積立金額の目安でも説明したように、ここは50代ならではの【少し多めの金額】での運用です。

毎月5万円の投資。年率3%としてのシミュレーション👇

| 積立金額 | 積立金額+運用益 | 非課税になる金額 |

|---|---|---|

| 600万円 | 698万7071円 | 20万523円(※) |

(※)非課税になる金額とは、通常の投資で課税される所得税・住民税など20.315%の対象金額です。NISAの場合、運用益に対しては非課税となります。

10年間、引き出すことなどをせず運用していると100万円近くの運用益になるんですね!

2024年5月現在、金利上位銀行の定期預金の金利は約0.2%。

同じ金額・同じ期間で銀行に定期預金をしても10年後は606万円くらいにしかなりません。

ここまで差額があると、銀行預金をしているお金の中から少しでもNISAに回して運用することをおすすめします♬

年間投資上限額まで一括投資

年間投資上限額をフルに活用して運用することもできます。

つみたて投資枠で年間投資上限額(120万円)まで一括で投資し、その後毎月10,000円を10年間投資をすると・・・

| 投資総額 | 運用益 | 投資元本+運用益 |

|---|---|---|

| 240万円 | 60万7,180円 | 300万7,180円 |

初期投資はせず、毎月2万円の積立のみ10年間投資すると・・・

| 投資総額 | 運用益 | 投資元本+運用益 |

|---|---|---|

| 240万円 | 38万8,960円 | 278万8,960円 |

あくまでもシミュレーション(実際の運用結果ではない)なので本来とは異なりますが

初期投資をするか、しないかというだけで約22万円の差額が出ていますね!

投資は今ある元本に利益が生まれるので、初期投資で年間投資上限額を活用することをおすすめします!!

初期投資ではなくても早いうちに多めに投資ができるように心がけるのがbestです。

手元に少しでも資金に余裕がある方は、まとめて投資に回しておく方がよりお得になります♬

もちろん10年経過以降も継続して運用できます。

☆NISAを使い倒したい方にピッタリ!自動最適化機能も搭載☆

資産を守りながら資産形成!

でも50代は【年金生活】というものが近くに迫っています。

あくまでも今ある資産をできるだけ減らさないことが前提です!

NISAで資産運用を始めるときは、自分で投資できる金額、経験値、リターンはどのくらい期待するのかを洗い出し、しっかりと把握して調整しましょう。

投資経験豊富な方は「併用」も可能

今年から新制度になったNISAは、成長投資枠とつみたて投資枠の併用も可能です。

投資経験が豊富だったり資金に余裕がある場合は、つみたて投資枠と成長投資枠の併用で運用することもできます。

成長投資枠でまとまった資金(年間投資上限額240万円)を株式で運用しつつ、つみたて投資枠(年間投資上限額120万円)で投資信託を運用

というように、併用で運用することによって大きな利益が期待できます♬

初めて投資をするなら「つみたて投資枠」

初心者だったり運用に回す資金が少額だったり、老後資金の対策をまだしていない方は、コツコツと運用できるつみたて投資枠をおすすめします♬

- ネット証券なら100円からスタートできます!

- 対象商品は、リスクが軽減される長期投資に適した投資信託が厳選されています!

- 売り買いのタイミングを気にせずストレスなく運用できます!

とはいえNISAは投資であって元本保証がありません。

なのでNISAの大きなメリットのひとつ・・・長期運用を目指しましょう♪

今ある資産を守りながらムリのない範囲での資産形成を目指してくださいね!

「つみたて投資枠」と「成長投資枠」の詳細は、こちらの記事をご覧ください♪

お金・投資について自ら学ぼう!

私たちが若かったころは投資について、学校ではもちろん教えてくれないし、専門知識を手に入れることは困難だったと思います。(私は勝手に大人のお金持ちの人がやるもの…と思い込んでいました笑)

今だったらインターネットやスクール・著書などで情報過多すぎるくらいの内容を手に入れることができます。

何度も言いますが投資は元本保証ではありません!

自分の資産は自分で守るしかないので…自ら勉強をしてお金・投資の知識を身につけましょっ!

これは遠回りしているようで1番近道になりますよ♪

~【マネカツ】無料オンラインセミナー~

NISAって・・・政府推奨の少額投資非課税制度なんです

2024年1月から新制度になったNISA。

ここで簡単に説明しますね!

NISAとは「少額投資非課税制度」

国民の資産形成を後押しする国の税制優遇制度です。

株式や投資信託などの運用益(売却益や配当金など)が一定の範囲内で非課税になります!

簡単にいうと「少ない額から投資ができて運用で利益を得ても税⾦は取らないよ!」という制度です♬

投資信託とは・・・

投資家からお金を集めて運用のプロ・専門家が株式などに投資・運用をします

・複数の投資先を1つにパッケージ化してまとめて投資できる商品

・運用成果が投資家それぞれの投資額に応じて分配されるという仕組み

・バランスが取れてリスク分散もされている商品です!

とはいえ、NISAは投資です。銀行預金と違い元本保証はされません!

でもその不安要素は長期運用によって軽減できます。

NISAのメリット・デメリットの詳しいことはこちらを参考にしてください👇

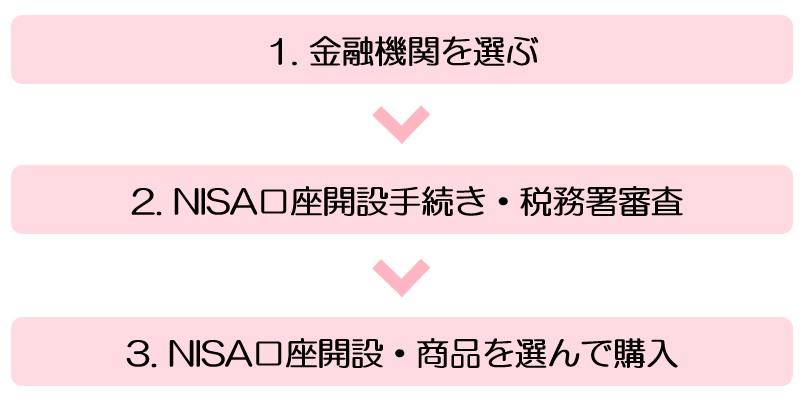

~NISAスタート3つのステップ~

NISAの始め方はこちら👇

.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*

\松井証券はNISA株式取引手数料は恒久無料/

無料情報ツールが豊富✩︎⡱

☆サポート体制が万全!☆

.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*

NISA やらない方がいい人

当たり前ですが、みんながみんなNISAをやらなくちゃいけないわけではありません!

なかには、やらない方がいい人もいらっしゃいます。

資金に余裕がない人

NISAで購入できるのは株式、投資信託などリスクのある商品です。

なので、運用期間中には利益が出ることもあれば損失になることもあります。

損失がある状況で急遽お金が必要になった時、資金に余裕がなければを取り崩して工面することもできません。

投資はあくまでも資金に余裕があることを前提で行うことが基本です。

緊急時に対応できるお金を確保したうえで投資を始めるようにしましょう!

元本割れしたくない人

NISAは投資です。

先ほども言いましたが、日々価格が上下する投資信託や株式などに投資をすることになります。

運用中に大きな下落が起こると、自分の資産が大幅に減ることも考えられます。

元本割れは絶対したくない!という方は、値動きのあるNISAなどの金融商品への投資について

きちんと、とことん検討してください!

自分の資産は自分で守るしかありませんから・・・

☆NISAを使い倒したい方にピッタリ!自動最適化機能も搭載☆

まとめ ~ステキな50代を過ごすために~

50代からでもNISAを始めることをおすすめしているのは

長期運用・積立・分散投資を積極的に活用することで、銀行預金よりも増やせるという期待ができるからです。

- つみたて投資枠で毎月多めの金額を積み立てる

- 年間投資上限額まで一括投資

- つみたて投資枠と成長投資枠の併用運用

など、50代だから取り組める運用方法があることをおわかりいただけましたか?

でも口をすっぱくしてお伝えしたいのは・・・

〇 今ある資産は絶対に減らさない!

〇 緊急時に工面できるお金を確保しておく!

〇 お金は貯めてもストレスは溜めない運用をする!

この3つは絶対に守っていただきたいです!!!

ようやく自分のことにも少しだけ目を向けられるようになった50代。

余計な不安を軽減して損などをすることなく

ステキな50代を目指しましょう♬

最後までお読みいただきありがとうございました✨

~【マネカツ】無料オンラインセミナー~

Follow me!