ねーねー!

老後2,000万円問題って聞くけど…どういうことなの?

うんうん!

少し前からよく聞くワードですよね!

それは金融庁・金融審議会「市場ワーキング・グループ」による

老後20~30年間で約1,300万円~2,000万円が不足する

高齢夫婦の無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の1世帯当たりの平均支出は、1カ月あた り約27万円。そして、夫婦の標準的な年金給付額は月額で約22万円。つまり毎月5万円ほど生活費が不足する計算

このような試算から物議を醸した問題のこと。。。

そんな大金どうにもできないよ!

もらえる年金ってそんなに少ないの?

私たちの老後はまともに暮らせないの?

もう毎日がドギマギですよ!ホント!!

あと数年で年金受給が始まる50代にとっては一大事!

そういう方はたくさんいるのではないでしょうか?

実はこんな問題をサラッと解決できる代物があります!!!

それは・・・自分で決めて自分で運用するNISAで「じぶん年金」です!

「じぶん年金」って初めて聞いた!という方にもわかりやすいように5000文字で簡潔にまとめました!!

ここで最後まで読んで行動できる人が後悔せずに50代を走り抜けられますよ!

- 「じぶん年金」とは⇒ 公的年金の他に自分で選んで自分で運用する私的年金のこと

- NISAってなに?⇒ 少ない金額から投資が始められ利益に税金がかからない国が推している制度

- 「じぶん年金」をNISAで作るのが向いている人⇒ 投資初心者・貯蓄だけでは老後資金に不安がある人など

- 「じぶん年金」をNISAで作るのが向いていない人⇒ すごく大きな利益を求めている人・莫大な資産がある人 など

● 名前:どん

● 2021年~55歳でNISAスタート

● 毎月1万円を3年間積立 33%UP!(約10万円)

● 目指すは・・・老後は子供に頼らず自由気ままに生きる!

● 運用利益から積立金額を少し増やすことができた!また3年後が楽しみ♬

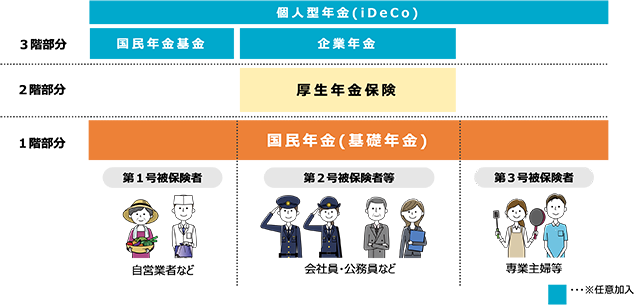

そもそも「年金」のしくみって?

「年金」は公的年金と私的年金に分類できます。

公的年金は、国が運営する年金制度で「国民年金」と「厚生年金」

ソレは知ってるにゃ~!

ですよね~!笑

そして私的年金は「企業が福利厚生の一環として導入」と「個人が任意で加入」の2つのタイプがあります。

国民年金と厚生年金のしくみ

厚生労働省の資料によると

日本の年金制度は、国民年金と厚生年金の2階建てになっています。

1階部分は日本に住む20歳以上60歳未満の人全員が加入する国民年金。

2階部分は企業などに勤務している人が加入する厚生年金。

2階部分の厚生年金に加入している人は、同時に1階部分の国民年金にも加入しているから給付が厚くなる・・・

出典:厚生労働省日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省 (mhlw.go.jp)

私的年金ってなに?

あまり耳にすることが少ない私的年金は、公的年金の上乗せの給付を保障する制度のこと。(上の図の3階部分)

前述しましたが私的年金には

- 「企業が福利厚生の一環として導入するタイプ」の企業年金

- 「個人が任意で加入するタイプ」の個人年金

があります。

会社員で働いていると福利厚生で健康診断や人間ドック、企業型確定拠出年金など

自ら選択して制度を利用したりしませんか?

この企業型確定拠出年金が企業年金のこと。

余談ですが…私が以前勤務していた企業は、昔はちょっといいホテルの宿泊券だったり、テーマパークの割引券、キッチン調理器具やお花だったりと、選択肢がたーくさんあったんですけどね!いつの間にか生活・健康重視の項目になっていました…笑

話を元に戻してほしいにゃん!!

はい・・・切り替えます💦

最近よく耳にする「ideco(個人型確定拠出年金)」や、よく保険屋さんが「年金はじめませんか?(個人年金保険)」とセールスしているものは個人年金といわれているものです。

私的年金は企業年金と個人年金があり

高齢期により豊かな生活を送るための制度として

重要な役割を果たすものなんです!

そして企業や個人は、いろいろな制度の中から自分のニーズに合った制度を選択できます。

じぶん年金参上!

ここで「じぶん年金」の登場です!

「じぶん年金」って???

個人がそれぞれの意思で、制度を選択して、運用する・・・

老後資金を自分で準備する・・・それがこの記事でいうところの

じぶん年金

公的年金に加えて、国民年金基金(国民年金の第1号被保険者が任意で加入できる)や企業年金などに加入していれば、それだけでもある程度の老後の安心は手に入れることができます。

でもさらに個々人がそれぞれの意思で「じぶん年金」をつくっておけば、老後の安心度はパワーアップ!!

「じぶん年金」はどう使うの?

まずは今現在、老後資金で生活をしている方々の支出の金額を見てみます。

| 1か月あたりの支出 | 夫婦のみ無職世帯家計支出 | 単身無職世帯家計支出 |

| 2022年 | 236,696円 | 143,139円 |

| 2023年 | 250,959円 | 145,430円 |

そして年金給付額は、日本年金機構資料「令和5年4月分からの年金額等について」によると

厚生年金:夫婦2人分(国民年金老齢基礎年金を含む標準的な年金額)・・・・・月額224,482円

令和5年(2023年)では、毎月26,477円のマイナスになっているんです。

1年だと317,724円の赤字にゃん・・・💦

ただ、2023年は老後2,000万円問題の基本となっている赤字毎月5万円まではいっていません。

しかし・・・現在の物価高が今後も続くことを考えると赤字が毎月5万円で済むかは微妙ですよね。

また、年金額の注意書きとして「平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。」と謳っているので、表記より低い支給になるかもしれません・・・

老後2,000万円問題は年金を2人分受け取った場合の試算なので、もらえる年金が少ない場合は2,000万円以上不足する可能性もあります。

【ねんきんネット】や厚生労働省のシミュレーションを利用して、自分はどのくらいの金額を受け取れるのかを確認しましょう!

公的年金シミュレーター使い方ホームページ|厚生労働省 (mhlw.go.jp)

赤字になった部分を「じぶん年金」を使って補うことで、老後の安心度をパワーアップできるんです!

直近の年金の実状

ここでちょっとコーヒーブレイク♬

直近の年金の実状が気になったりしていませんか?

ちょっとだけのぞいてみましょう♪

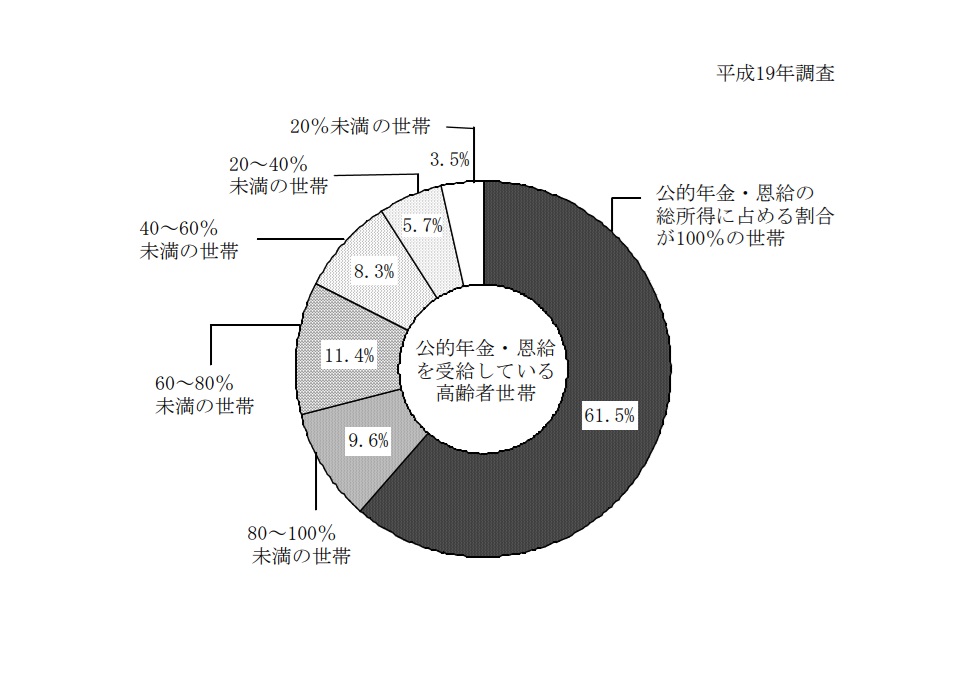

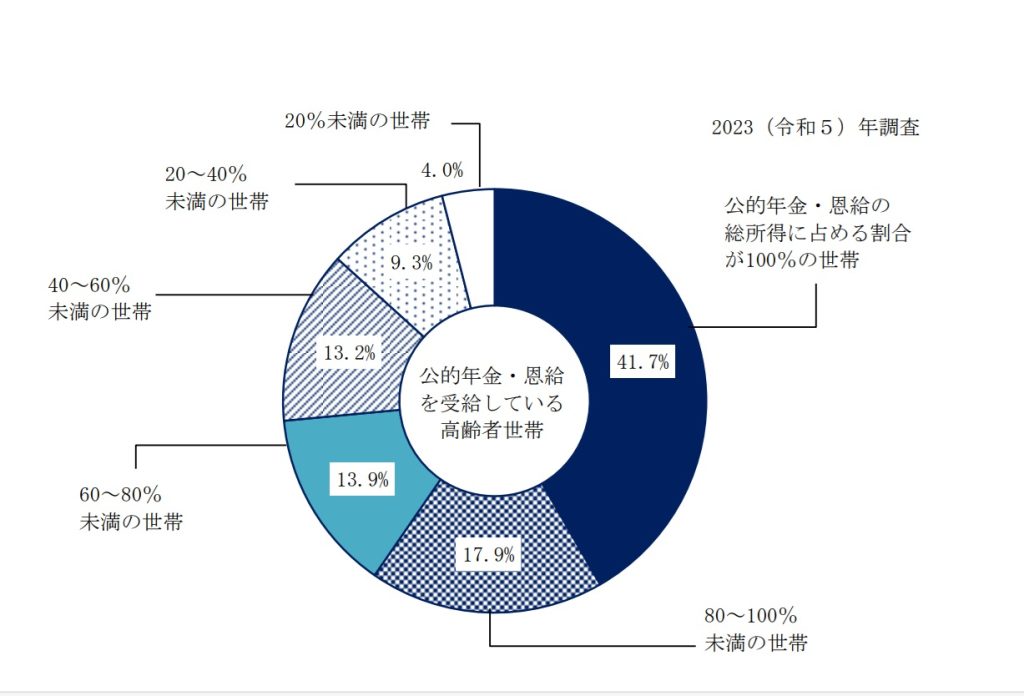

下のグラフは、2007年(平成19年)と2023年(令和5年)の年金だけで生活している人の割合を比較しています。

資料:厚生労働省「2007年国民生活基礎調査の概況」⇓⇓⇓

資料:厚生労働省「2023年国民生活基礎調査の概況」⇓⇓⇓

口先だけで【毎月5万円の赤字】と言われてもピンときませんよね。

でもこのグラフを見ると、一目瞭然でこの20年弱で年金のみで生活している高齢者が減少していることがわかります。

この期間に、物価高などにより年金以外にも頼らざるを得ない状況になっているということです。

なので…もうあまり悠長なことは言っていられません!

老後は、少しでもお金と心を豊かに生活するという【理想の未来】のためには

早急に始めないと手遅れになってしまうかもしれないのです!

ひとごとではなく自分事として、しっかり考えて行動しないといけませんね。

全然breakじゃなくなってるよー!

なんか焦ってきちゃったから説明早くして!!!

はい!わっかりましたー!

「じぶん年金」をとことん追求していきましょう♬

「じぶん年金」をNISAで作る!

では「じぶん年金」はどこでどうやって作ればいいのでしょうか?

どうせ作るなら、国の税制優遇制度を最大限利用したいですよね!

保険会社や銀行などの個人年金もありますが

私のオススメは、最近よくテレビなどのCMで宣伝されている・・・NISAです!

「じぶん年金」にはNISAは持って来いなんです👍

そもそもNISAってなんなのでしょう?

なぜNISAがオススメなのでしょうか?

NISAってなに?

NISAとは、少額投資非課税制度という国が国民に後押ししている税制優遇制度です。

少ない金額から投資ができて、運用で利益を得ても税金は取りません!という制度。

投資には、株式投資、不動産投資、金などたくさんありますが、運用利益を得た場合には約20%の税金が引かれます。

でもNISAは利益をそのまま受け取れるという寛大?なしくみになっています。

そしてNISAは、長く運用することでメリットが生かされます!

長く運用するには今すぐにでもスタートすることがポイントです!

今始めれば【理想の未来】

今を逃すと【不幸な未来】しか待っていません・・・

「不幸な未来」にしないために、NISAを理解して早くスタートしましょう!

NISA申請の流れ

NISAのスタートはたったの3STEP!

商品のラインナップが豊富、ポイント還元がある、手数料が安いなどを考慮して選択

大手ネット証券・・・楽天証券・SBI証券・松井証券・auカブコム証券など

大手総合証券・・・野村證券・大和証券など

メガバンク・・・みずほ銀行、三菱UFJ銀行、三井住友銀行など

口座開設手続きには、申請書類・本人確認書類・マイナンバー・印鑑などが必要

金融機関により必要書類が異なるので、各金融機関のHPなどで事前に確認しておきましょう

Webで自宅からNISA口座開設の手続きも可能

税務署審査は、金融機関から申請書類をもとに税務署へ審査申請をします

口座開設については全て完了です!

Webの場合は、ログインしパスワードを設定完了後、NISAの取引を開始できるようになります

NISAの始め方の詳細はこちらの記事をご覧ください👇

「じぶん年金」をNISAで作るメリット

① NISAの非課税保有期間は無期限になっているので、一生涯NISAを活用した資産運用ができる

② 自分のタイミングで計画的にお金を引き出して、年金のような機能を果たせる

③ 少額から始められる!ネット証券なら100円からスタート可能 投資初心者に向いている

④ 退職から公的年金受け取りまでの繋ぎにもできる

⑤ 長く運用することで、複利効果によって利益増が期待できる

複利効果とは

運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法のこと

利益が利益を生むので運用期間が長くなるほど発生する利益の金額が大きくなります

2024年の1月から新しいルールになったNISA。

そのおかげで保有期間が無期限になり、非課税限度額も1,800万円最大限利用できます。

またNISAは長く運用することでアップダウンを気にせず

「ほったらかし」運用ができるというメリットが生じます!

少額から始めた場合は、少しずつ増やすこともできるので安心してスタートできますよ♬

投資初心者にはやさしい制度です!

もちろん!株式などの投資や個人年金保険などを始めている人も、もう少しお得にお金を貯めたいと思ったら

NISA始めてみてくださいね♪

メリット・デメリットなど詳しくはコチラの記事を参照にしてください👇

シミュレーション

ここで毎月1万円を積み立てた場合の、銀行預金とNISAを比較してみましょう!

銀行想定利率は2024年8月現在のもの。

NISAは平均利回り。(利回り・・・投資金額に対する1年あたりの利益の割合のこと)

| 銀行預金 | NISA | |

| 想定利率(利回り) | 0.024% | 3% |

| 5年後 元金 | 600,000円 | 600,000円 |

| 5年後 予想資産 | 600,294円 | 659,356円 |

| 10年後 元金 | 1,200,000円 | 1,200,000円 |

| 10年後 予想資産 | 1,201,191円 | 1,394,480円 |

ん~・・・一目でわかりますね。

10年後を見ると19万円以上の差に驚きです!

このNISAの利回りはあくまでも平均なので、もっと高い利回りの投資をした場合にはもう少し差が生じます。

シミュレーションの結果からもNISAをオススメする理由は明らかですよね!

このシミュレーションを見て、毎月1万円の投資はキツいな~と思った方!

毎月1万円=1日333円です!

どうですか?キツいでしょうか??

「じぶん年金」をNISAで作るのが向いている人

では「じぶん年金」をNISAで作るのが向いている人ってどんな人なのでしょう。

- 投資初心者

- 貯蓄だけでは老後資金が不安という人

- 莫大な金額での投資は避けたい人

- 利益をそのまま受け取りたい人

あっ!私当てはまる!という人は、早速チャレンジしましょう♬

「じぶん年金」をNISAで作るのが向いていない人

はたまた・・・

NISAで「じぶん年金」を作るのが向いていない人もいるんです。

- 1円たりとも、一瞬でも資産を減らしたくない人

- 所得そのものが高く、さらにものすごく大きな利益を求めている人

- すでに投資を始めていて金融商品の知識が豊富な人

- もともと莫大な資産がある人

- 運用資金に全く余裕のない人

- 投資で老後資金を準備するのにはリスクが不安という人

当てはまる人はムリにNISAを始める必要はありません。

NISAは投資なので元本保証がありません。ご家族やお金と相談しながらいろいろ検討してみてくださいね♬

まとめ ~自分で決めて自分で運用するために~

老後はよっぽどの年金が給付されない限り、公的年金だけで生活していくのは難しいのがわかりました。

- 年金だけだと老後生活資金は毎月5万円程度の赤字になる

- 年金を受給している高齢者世帯のうち年金だけで生活できている人は4割程度

なので・・・

NISAで「じぶん年金」を作って赤字部分を補えるようにする!

ここで2つ注意があります。

- ただただ、やみくもに運用してはいけない

- 何がどうなっているのかわからないで運用してはいけない

NISAも元本保証がない投資です。

そしてその元本は、自分の大事な資産から運用するものです。

大切に運用していくためにはお金の勉強をしましょう!

相談窓口・お金に関する著書・オンラインセミナー・投資スクール・・・

無料で受けられる相談サイトもあります。

自分の脳にたくさん投資をして、お金の知識を身につけて・・・

賢い「じぶん年金」を作りましょう!

最後までお読みいただきありがとうございました✨

~【マネカツ】無料オンラインセミナー~

☆NISAを使い倒したい方にピッタリ!自動最適化機能も搭載☆

Follow me!