我が家の老後の生活資金ってどうするの?

貯金と退職金、それに年金もあるから大丈夫でしょ!

おーーーーーっ!

自信満々ですね~!

でもそれって・・・

ホントに大丈夫ですか?

「老後2,000万円」と言われ続けて数年。

子供がある程度手が離れた50代共働き夫婦の場合を例にすると

現在預金…500万円、退職金…1,000万円、今から月10万円を10年間貯金して1,200万円。

定年になるまでに合計2,700万円は貯められそうですね。

プラス年金があればある程度の生活はできます。

ただ忘れていることありませんか?

人生、何があるかわからない…という事を。

今と同じように働けなくなる

心疾患や脳疾患、2人に1人はなるという「がん」

自分が要介護になる可能性

そして現在、物価上昇真っ只中。

この上昇はまだまだ続きそうで、必然的にお金の価値は下がります。

私たち50代の理想の老後生活は

何かあったときに対応できて、趣味や旅行に躊躇なくお金を使える環境を整えて

「老後生活→豊かな老後のくらし」にしたい!・・・ですよね!

もちろん50代からでもできますよ♪ 全然遅くありません!

ここでは、なぜ2,700万円と年金だけでは豊かな生活ができないのか紐解いていきます。

● 名前:どん

● 2021年~55歳でNISAスタート

● 毎月1万円を3年間積立 33%UP!(約10万円)

● 目指すは・・・老後は子供に頼らず自由気ままに生きる!

● 運用利益から積立金額を少し増やすことができた!また3年後が楽しみ♬

- 50代にとって老後は安泰なのか?〈老後って何年あるの?年金あるよね〉〉

- 私たちの老後のくらしはどうなるの?〈老後に必要なお金はいくら?年金はいくらもらえる?〉

- 自分にできることはあるのだろうか?〈足らない分を自分で補う!〉

- 資産運用を始めてみよう!!〈お金に働いてもらう!損をしないお金の貯め方〉

- 何をやっているのかわからないのはダメ!〈いくつになっても「自己投資=勉強」で脳みそフル回転〉

- 理想の未来って・・・?

老後は安泰???

「老後」についてだれかと話をしたことありますか?

パートナー、兄弟姉妹、友達、同僚・・・

特に「老後資金」については、なかなか話しづらいですよね!

お金というシビアなことなので、口が重くなりがちです。

でも、老後のお世話は国や誰かががなんとかしてくれる・・・という事はありません。

誰かに聞いたり、調べたりすることがとても大切です!

そもそも老後って何年くらいあるの?

最近は「人生100年時代」と言われていますよね。

厚生労働省「令和5年簡易生命表の概況 生命表上の特定年齢まで生存する者の割合」によると…

| 90歳 | 95歳 | |

| 男性 | 26.0% | 9.2% |

| 女性 | 50.1% | 25.5% |

男性も女性も90歳以上まで生きる人がたくさんいますね!

特に女性は、2人に1人が90歳以上、5人に1人が95歳以上生きる可能性があります。

また平均寿命も 男性81.09歳、女性87.14歳。

さすが長寿国「日本」!あっぱれ!

老後は、平均寿命からみて60歳で定年すると老後は約27年、65歳だと22年となります。

年金があるじゃないかー!

日本は「年金」というやさしい制度があって(あ!もちろん諸外国にもあるところはあります)

若いモンが支えてくれる!老後は安泰じゃ~!!

と思っている方もまだまだいるのではないでしょうか。

年金制度の発足は1942年(昭和17年)

1954年(昭和29年)厚生年金保険法の全面改正

1961年(昭和36年)国民年金法の全面施行

こういった数々の施行を経てきて現在も継続されています。

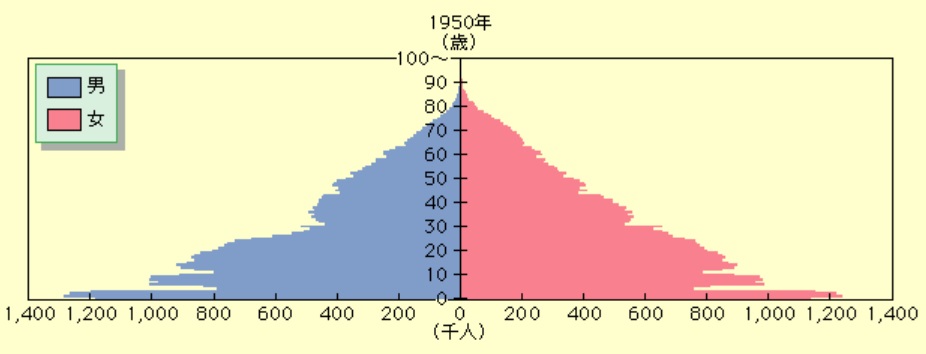

昔の日本の人口は、きれいなピラミッド型になっていました。

(出典:国立社会保障・人口問題研究所ホームページ(https://www.ipss.go.jp/))

制度が始まったばかりの頃は、高齢者(65歳以上)1人を現役世代(20歳~64歳)が9.1人で支える「胴上げ型」でした。

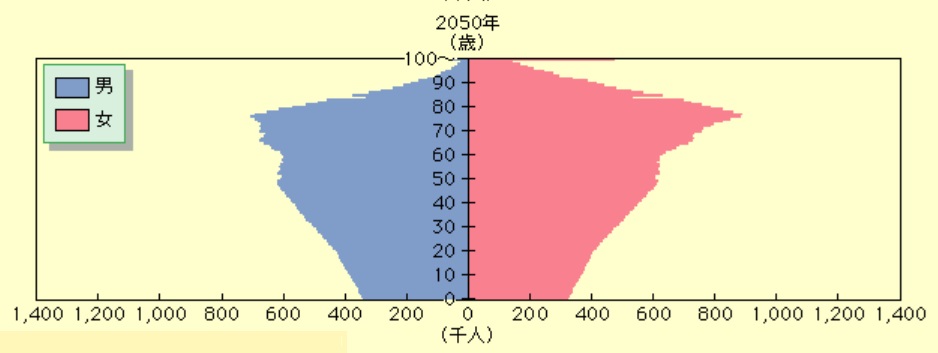

でも2024年現在はピラミッド型は崩れていて、2050年には下のグラフのように予想されているんです。

(出典:国立社会保障・人口問題研究所ホームページ(https://www.ipss.go.jp/))

少子高齢化が進行した2012年になると高齢者1人を現役世代2.4人が支える「騎馬戦型」になり

日本の人口が1億人を切るとされる2053年頃には、高齢者1人を現役世代1.3人で支える「肩車社会」に突入すると予測されています。

もう「若いモン」に頼ってはいられないんです!

自分のことは自分で守っていかないと「安泰」は訪れない!

老後のくらしはどうなるの?

私たち50代が老後の期間を迎えるころ、どんな暮らしが待っているのか?

とても気になるところなので、ちょっとみてみましょう!

一般的な老後生活にかかるお金はいくら?

老後にどのくらいお金が必要なのか、意外とわからないですよね。

総務省統計局の資料を見てみると・・・

| 1か月あたりの支出 | 夫婦のみ無職世帯家計支出 | 単身無職世帯家計支出 |

| 2022年 | 236,696円 | 143,139円 |

| 2023年 | 250,959円 | 145,430円 |

支出の内容は、食料・住居・高熱・水道・家事用品・保健医療・交通費などです。

直近では1か月あたり平均「夫婦のみ」で約25万円、「単身」で約14万円がかかるようです。

1年では

「夫婦のみ」・・・ 250,959円×12=3,011,508円

「単身」・・・145,430円×12=1,745,160円

その後10年、20年と考えると莫大なお金が必要ということですね。

ここでちょっとビックリしたのは、「夫婦のみ無職世帯」ではたった1年で支出が14,263円増えていること。

これは物価高の影響なのでしょうか。

物価高はいつまで続くのかわからないので、今後も支出が増えていくかもしれません!

年金はいくらもらえるの?

では、私たちはどのくらいの年金をもらえるのでしょうか?

厚生労働省「令和4年厚生年金保険・国民年金事業の概要」によると

国民年金(老齢基礎年金:1人分)・・・・・月額64,816円

厚生年金(夫婦2人分老齢基礎年金を含む標準的な年金額)・・・・・月額219,593円

えっ?ちょっと待って!

支出の金額を見てみると、毎月赤字じゃない?

そうなんです!

毎月、貯金を取り崩しながら生活をしていかなくてはならないんです!

でもこれはあくまでも、朝起きて、ご飯食べて、寝る・・・

という生活をコンスタントに行っている場合です。

少し贅沢な外食やプチ旅行などの趣味は含まれていません。

そして・・・

物価高が続く=お金の価値が下がっている

ことも忘れてはいけませんね。

そうです。これが現実なんです。

こんな現実を受け入れなくてはいけないんです!

「豊かな老後のくらし」・・・どうすればいいのーーーーー!!!

自分でできることを見つける!

現実が理解できて受け入れたら、あとは前に進むだけです。

何をどうすれば自分を守ることができるのか考えましょう!

足らない分を補うしかない!

「豊かな老後のくらし」を目指すべく、私たちにできることは

この赤字分をどこかでなんとかすることです!

ここで動かないと、これからの時間をムダにしてしまうかもしれません!

だったら…地道に節約やポイ活とか頑張ればいいの?

そうですね!お金を使わないようにしたり、増やしたり、できることはたくさんあります。

節約もポイ活も間違いではないので、取り組んでいくのも賛成です。

ただ1人でがむしゃらに頑張っても、足らない分を補えるか?となるとそう簡単にはできませんよね。

そこで!

お金にも一緒に働いてもらいましょう♬

~【マネカツ】無料オンラインセミナー~

資産運用を始めてみる!

最近、やたら「資産運用」とか「NISA」とか「投資」などという言葉が耳に入ってきていませんか?

2024年1月から制度が新しくなってCMもよく流れていますよね。

NISA(少額投資非課税制度)なら、初心者にやさしく少額から手軽にスタートできて利益が非課税になるという、政府オススメの資産運用なんです。

初心者には打って付けの資産運用です!

NISAの概要

NISAには【つみたて投資枠】と【成長投資枠】という2つの投資枠があります。

それぞれ投資できる上限あるので注意が必要です。

NISAのメリット

- 得た利益に税金がかからない・・・通常の投資では得た利益に所得税や住民税などで20.315%引かれます

- ネット証券なら100円からスタートできる・・・少ない金額でムリせず投資できます!

- 精神的負担が少ない・・・自動的に買付が行われるので、売買のタイミングを自己判断しなくてよい

- 長期運用でリスク回避・・・長期運用で得られて利益の再投資によって「複利効果」が期待できる

複利効果とは・・・

複利効果とは

運用益を元本に加えて再投資すると、雪だるま式に資産が増えていくことが期待できる

NISAは 「長期運用」「ほったらかし」 にすることでメリットが大きく生きます♬

例えば毎月1万円を10年間、NISAで積立した場合と普通預金に預け入れした金額をシミュレーションをしてみると、10年後には271,307円の差!

簡単に言うと、普通預金だけしていると大きな損になるということ。

今動かないとアッ!という間に年を取ってしまい、大きな損をしてしまいます!

| 想定利回り/利率 | 元本の金額 | 10年後の金額 | 増えた金額 | |

| NISA | 4% | 1,200,000円 | 1,472,498円 | 272,498円 |

| 普通預金 | 0.02% | 1,200,000円 | 1,201,191円 | 1,191円 |

NISAのデメリット

- 1人1口座しか開設できない

- 年間投資額に上限がある

- 元本保証がない

貯金と違ってNISAは投資なので、元本が保証されません。

あくまでも余剰資金で運用するようにしましょう!

生活防衛費は絶対確保の上、スタートすることをオススメします。

生活防衛費とは・・・万が一の事態に備えるための資金

一般的には、1か月の生活費の3~6か月分が目安

NISAのメリット・デメリットの詳しくはこちらの記事を参考にしてください👇

.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*

\松井証券はNISA株式取引手数料は恒久無料/

無料情報ツールが豊富✩︎⡱

☆サポート体制が万全!☆

.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*

いくら政府のお墨付きでも、いくら利益が大きいって言われても

それでもまだ怖い・・・と「はじめの一歩」が踏み出せない人は、

100円、1,000円という少ない金額から始めてみてください。

その金額ならたとえ「0」になったとしても、気持ちもそれほど落ち込まずに済み、生活に支障はない・・・

なんと言っても

お金ってこうやって増えていくんだ・・・

こういう時は下がるんだ・・・

など、お金や投資の勉強になるからです!

慣れてから少しずつ金額を増やしていけばいいんです😊

【理想の未来】を手に入れるためには少額でも早く始めることがgood👍

たとえ1,000円でも始めないと、1年後には273円、1万円だと2,726円 「損」をしてしまいます!

なにをやっているのか…わからないのはダメ!

「はじめの一歩」が踏み出せたら、次は・・・

ほったらかしでいいんだよね?

何がどうなっているんだろー???

と…ポッカ~ンとなっているのはご法度です!笑

もちろん「ほったらかし」でいいんです!が、他責、絶対ダメです!

誰の資産でもありません。自分の大事な資産を運用するんです!

誰に何かを言われてもブレない気持ちでいることが大切になります。

ブレないでいるためには、やっぱり勉強をして知識というを強い味方をつけることが必要不可欠ですよ♬

知識は全て、自分の武器になります!鎧になります!

💡書籍を参考にする・・・「お金の大学」や厚切りジェイソンの「ジェイソン流お金の増やし方」など

💡無料相談をする・・・オンラインセミナーや窓口など、無料で開催している企業が多数あります

💡HPなどのサイトを閲覧する・・・大手銀行やネット証券などわかりやすく解説しています

自分に合ったやり方で、とことん知識を身につけて行きましょう!

これでどんなものにも動じないプレない【武器】と【鎧】が完璧にできます♬

~【マネカツ】無料オンラインセミナー~

50代だからこそ ~理想の未来を目指す~

50代・・・

会社では功績を残した

社会にもある程度貢献できた

子供も育てて立派に巣立った

あとは静かに老後を迎えるだけ。。。

ちょーっと待ったー!(ねるとん風で…笑)

いつ病気になるかわからないし、要介護になるかもしれない。。。

大好きな旅行にも行きたいし、おいしいものも食べたい!

わかります!

健康でいるためにも、いつまでも欲張りでいないといけないんですよ♬

そのためには頭に入れておかなくてはならないことは3つ!

平均寿命は延びている・・・老後は結構長い!

年金だけでは毎月赤字・・・資産運用で老後資金を増やす!

知識がなにもない・・・いくつになっても脳みそフル回転で勉強する!

静かに老後を迎えるためにも、先立つものは無いよりあった方が断然いいですよね!

【豊かなくらし】までの方程式は、お金を貯める、守るための勉強から始まります。

すぐそこに現役引退が見えていても、脳みそをフル回転させて知識を身につける毎日にしましょう♬

いくつになっても自分を成長させる「勉強」という自己投資!ステキじゃないですか✨✨

脳 +フル回転 + お金の勉強=お金が貯まる・資産を守れる

脳 +フル回転 =ボケづらい=家族や周りに迷惑をかけない=好きなことができる

あら!すごく自由な方程式が2つもできてしまいました💦

では、少しでも早く理想への第一歩を踏み出してくださいね♬

人生、動いたモン勝ち!!!

最後までお読みいただきありがとうございました✨

.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*

\マネイロはスマホ・パソコンで参加OK!/

30分程度で完結!スキマ時間に参加できます♬

.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*

Follow me!