NISAには 2つの”枠” ってのがあるって聞いたんだけど

全然意味がわからんのよね・・・???

どういうことなの???

そうそう!それ思ったー!

聞いたことはあるけど全然わからないよね…

何をどうやって選べばいいんだろ?

はいっ!

今回はそんな「?(はてな)」を解決していきます!

NISAが新しくなった…とか税金がかからない…という大まかなことは聞いたことあるけど

NISAの細かな内容についてはあまり聞いたことがない!という方多いのではないでしょうか。

その細かな内容のひとつに2つの枠が存在するんです!

その名も「つみたて投資枠」と「成長投資枠」!!!

ほったらかしNISA歴3年の私も、NISAを始める前は

ぶっちゃけ「ちんぷんかんぷん」でした・・・(;^_^A

でも何も知らないということはもっとお得なことがあるのを逃していたり

逆に損をしてしまっていることもあるのかもしれないのです!

もったいない!!!

同じ投資をするなら自分に合った投資でプラスを目指したいですもんね!

なので・・・

まずは口座開設後に直面する【2つの枠】の正体をわかりやすく解説します♬

自分にとってどちらが合っているのか見極めるためにも

ぜひ ゆっくりじっくり最後まで読んでしっかり解決してくださいね(^^♪

- つみたて投資枠と成長投資枠の概要と違いがわかる!

- 自分に合った”枠”を選んでBESTな運用方法がわかる!

~【マネカツ】無料オンラインセミナー~

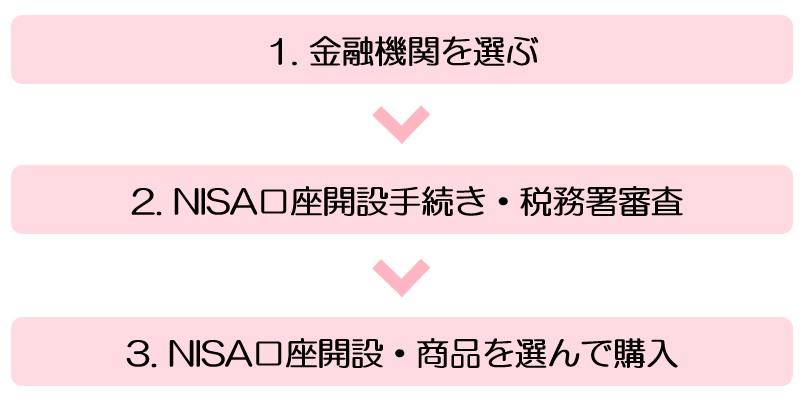

NISAのスタート方法

NISAスタートのステップはたったの3つ!意外と簡単にできます♬

今回の「2つの枠」は【3.NISA口座開設・商品を選んで購入】の部分になります!

NISAの始め方の詳細はこちらの記事を参考にしてくださいね♪

まずは・・・NISAってなに?

NISAとは「少額投資非課税制度」

国民の資産形成を後押しする国の税制優遇制度です。

株式や投資信託などの運用益(売却益や配当金など)が一定の範囲内で非課税になります!

簡単にいうと「少ない額から投資ができて運用で利益を得ても税⾦は取らないよ!」という制度なんです♬

投資信託とは・・・

投資家からお金を集めて運用のプロ・専門家が株式などに投資・運用をします

・複数の投資先を1つにパッケージ化してまとめて投資できる商品

・運用成果が投資家それぞれの投資額に応じて分配されるという仕組み

・バランスが取れてリスク分散もされている商品です!

NISAにはつみたて投資枠と成長投資枠という2つの枠があります!

2023年12月までの旧NISAでは

つみたてNISAと一般NISAという名前でどちらか一方での運用しかできない制度でした。

2024年1月から新しく制度が改正され

つみたてNISAはつみたて投資枠、一般NISAは成長投資枠と改名(笑)されて併用も可能となりました!

内容もそれぞれの仕組みを引き継いでいますが、いくつかの条件が拡大されて生まれ変わりましたー♬

ではこのつみたて投資枠と成長投資枠について正体を暴いていきますね!

。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚

楽天証券は【口座数1100万口座突破】 (2024年4月時点)

\取引に応じて楽天ポイントが貯まる!/

🪄口座開設無料!約5分で申込完了🪄

。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚。✧。・゚

つみたて投資枠ってなに?

つみたて投資枠の概要

- 年間投資上限額 120万円

- 生涯非課税限度額 総枠 1,800万円(そのうち成長投資枠は1,200万円)

- 非課税保有期間 無期限

- 購入できる主な商品 長期・積立・分散投資に適した一定の投資信託など

つみたて投資枠の特徴

【つみたて投資枠で投資できるのは投資信託だけ】

つみたて投資枠で購入できる主な商品は、信託報酬が低い株式投資信託や国内外の株式・債券等に分散して投資をするバランス型の投資信託など。

安定した投資ができるように金融庁の設定した要件をクリアした長期の積立投資に適した投資信託に限定されています!

複利効果を最大化できるように、できるだけ長期の投資をして「資産の最大化」を目指しましょう!

少額から毎月コツコツ長期での資産形成を目指す方、初めて投資をする方に向いている制度です!

株式とは・・・

株式会社が資金調達のために発行する証券

投資家は株式を買うとその会社に出資した株主となり、配当や売買益などで利益を得られます

債券とは・・・

国や企業が資金を調達するために発行する借用書のようなもの

国が発行すると国債、企業が発行すると社債と呼ばれて

投資家は債券を購入すると国や企業にお金を貸すということになります

債券を購入すると利金の支払日に利息が支払われ、保有者に払い戻す満期日に額面金額が払い戻されます

つみたて投資枠の注意点

●つみたて投資の枠は最大1,800万円となっていますが、成長投資枠(最大1,200万円まで)を利用すればその分つみたて投資が利用できる枠が減ることも意識しておきましょう!

●つみたて投資枠の上限は年間120万円ですが、その限度額をムリに使い切ろうと投資金額を増やしたりせず、投資目的がブレないように注意しましょう!

成長投資枠ってなに?

成長投資枠の概要

- 年間投資上限額 240万円

- 生涯非課税限度額 総枠 1,800万円(そのうち成長投資枠は1,200万円)

- 非課税保有期間 無期限

- 購入できる主な商品 上場株式や投資信託など

成長投資枠の特徴

【成長投資枠はつみたて投資枠に比べて自由度が高い!】

日本株式や外国株式などにも投資が可能でつみたて投資枠よりも幅広く商品選定ができます!

成長が見込める企業などに投資して企業価値の拡大・株価の上昇で資産増加を目指すという目的があります。

つみたて投資枠の対象投資信託はすべて成長投資枠でも購入することが可能です!(つみたて投資枠の商品と異なるものを選択しないといけないというルールはありません)

ただし、長期の資産形成に向かない一部商品は除外されているので注意が必要です。

つみたて投資枠よりも高い利益が見込める商品を選ぶことができるので積極的に利益を狙えます!

成長投資枠の注意点

●成長投資枠では投資する選択肢が幅広いので商品の選び方に注意しましょう!

そもそも現NISAは旧NISAより「長期投資をしやすい制度」を重きに置きアップデートされました。

しかし中には長期投資を趣旨とするものとは異なるファンドの設定もあります。

その内容がハイリターンを期待させられるようなものであれば、ついチャレンジしたくなりがちです。

自分の目的に合わない商品を選択するリスクもあるので、充分な知識をつけましょう!

.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*

\マネイロはスマホ・パソコンで参加OK!/

30分程度で完結!スキマ時間に参加できます♬

.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*

自分に合ってる投資枠はどっちなの?

NISAはつみたて投資枠と成長投資枠のどちらか一方を選択、もしくは併用が可能です!

自分が投資で将来どのようになりたいか目的を踏まえて選びましょう♬

つみたて投資枠が合う人はこんなひと

つみたて投資枠が合う人は

- 少額でコツコツと長期で資産形成をしたいと考えている人

- 安定した利益が欲しい人

- 投資にあまり慣れていない人

- できるかぎり手間をかけたくない人

つみたて投資枠の商品は分散投資によってリスクを低減し

長期運用での複利効果で利益が出るタイプの商品が多くあります。

慎重に資産を少しずつ増やしたい、安定した利益がほしい、投資に慣れてないから銘柄選択に自信がない…

という方におすすめです!

成長投資枠が合う人はこんなひと

成長投資枠が合う人は

- 投資の経験があっていろいろな金融商品を選べる力がある人

- 個別株などにも投資したい人

- まとまった資金で運用したい人

成長投資枠の対象商品は投資信託だけでなく上場株式も対象となります。

つみたて投資枠よりも幅広い銘柄から商品を選べるので

豊富な投資経験があって自分で商品を選ぶことができる人におすすめです!

また成長投資枠の年間投資上限額が240万円なので、まとまった資金のある人の利用が向いています!

2つの投資枠を併用すると・・・

つみたて投資枠と成長投資枠を併用することでメリットもあります!

- 年間投資上限額を360万円まで増やすことができる

- つみたて投資枠で長期分散投資をしつつ、まとまった資金を成長投資枠で運用して資産運用のパフォーマンスが高くなる可能性がある

とはいえ・・・将来のための大切な資産になるものです。

NISAも銀行預貯金とは違い元本保証がされない”投資”なので

安易に併用をするのではなく、まずはつみたて投資枠から始めて

出費に落ち着きが見えてきたら…

退職金が入ったから…

投資の方法がわかってきた…など

いろいろな人生経験、投資経験を積んでから追っかけで成長投資枠を始めるのが理想です!

短い期間で大きな利益を目指そうとせず、安定的な利益を期待できるものにしましょう!

.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*

\マネイロはスマホ・パソコンで参加OK!/

30分程度で完結!スキマ時間に参加できます♬

.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*.˖٭*

まとめ ~自分に合う投資枠をみつけよう!~

「つみたて投資枠」と「成長投資枠」の正体を暴いてきましたが

どちらが自分に合うか見えてきましたか?

どちらを選ぶにしても自分にとって

何のために・いつまでに・いくら必要なのかなどゴールベースで考えて

逆算して投資枠や商品・金額を決めることが大切です!

- 少額をコツコツ長期で資産形成したい人は「つみたて投資枠」

- いろいろな商品から選びたい 投資に積極的な人は「成長投資枠」

の2点を頭において検討してくださいね♬

まだ口座開設してないよー!という方へ

早めのNISAスタートをおすすめします!

日常のバタバタでつい後回しにしてしまいがちですが

NISAを早めのスタートすることで長期資産運用でのお得が増えますよ!

詳しくはこちらの記事を参考にしてくださいね♬

最後までお読みいただきありがとうございました✨

Follow me!